Ese letargo empieza a quedar viejo. El Proyecto Ivana, en Río Negro, aparece hoy como el candidato más avanzado para devolver a la Argentina al mapa productor de uranio. Ubicado dentro del distrito Amarillo Grande, ya no es una promesa exploratoria: cuenta con recursos definidos bajo estándar NI 43-101, evaluación económica preliminar y un diseño minero de baja complejidad. La alianza entre Blue Sky Uranium y Corporación América lo presenta como el mayor recurso de uranio certificado del país.

El contexto internacional hace que el timing sea difícil de ignorar. A mayo de 2026, el uranio cotizaba cerca de los US$ 86 por libra de óxido, con una suba interanual cercana al 20%. Al mismo tiempo, el mundo vuelve a mirar la energía nuclear por una razón simple: necesita electricidad firme, abundante y baja en emisiones. Hay más de 75 reactores en construcción y unos 120 planificados a nivel global, mientras la demanda eléctrica de data centers creció 17% en 2025, impulsada por la inteligencia artificial y la digitalización.

En ese escenario, producir uranio ya no es una nostalgia industrial: es una decisión estratégica.

Ivana: geología simple, números robustos

Ivana tiene además una ventaja geológica clave. La mineralización aparece cerca de superficie, en terreno plano y clima seco, lo que permite pensar en una operación a cielo abierto simple, con baja relación estéril/mineral y sin la complejidad de una mina profunda. A eso se suma la presencia de vanadio como subproducto, un factor que mejora la economía del desarrollo.

Los números explican por qué el proyecto empieza a pesar. La evaluación preliminar estima una inversión inicial cercana a los US$ 160 millones, una vida útil de 11 años, una producción total de 16,5 millones de libras de U₃O₈ y un ritmo promedio de 1,5 millones de libras por año.

Pero el dato que cambia la escala del debate está en los costos. Según el estudio, producir una libra de U₃O₈ —la forma comercial en la que se mide el uranio— costaría alrededor de US$ 23,29, descontando los ingresos por vanadio. Incluso bajo una medición más exigente, el AISC, que incluye no solo la operación sino también los costos necesarios para sostener la mina funcionando, el costo subiría apenas a US$ 24,95 por libra.

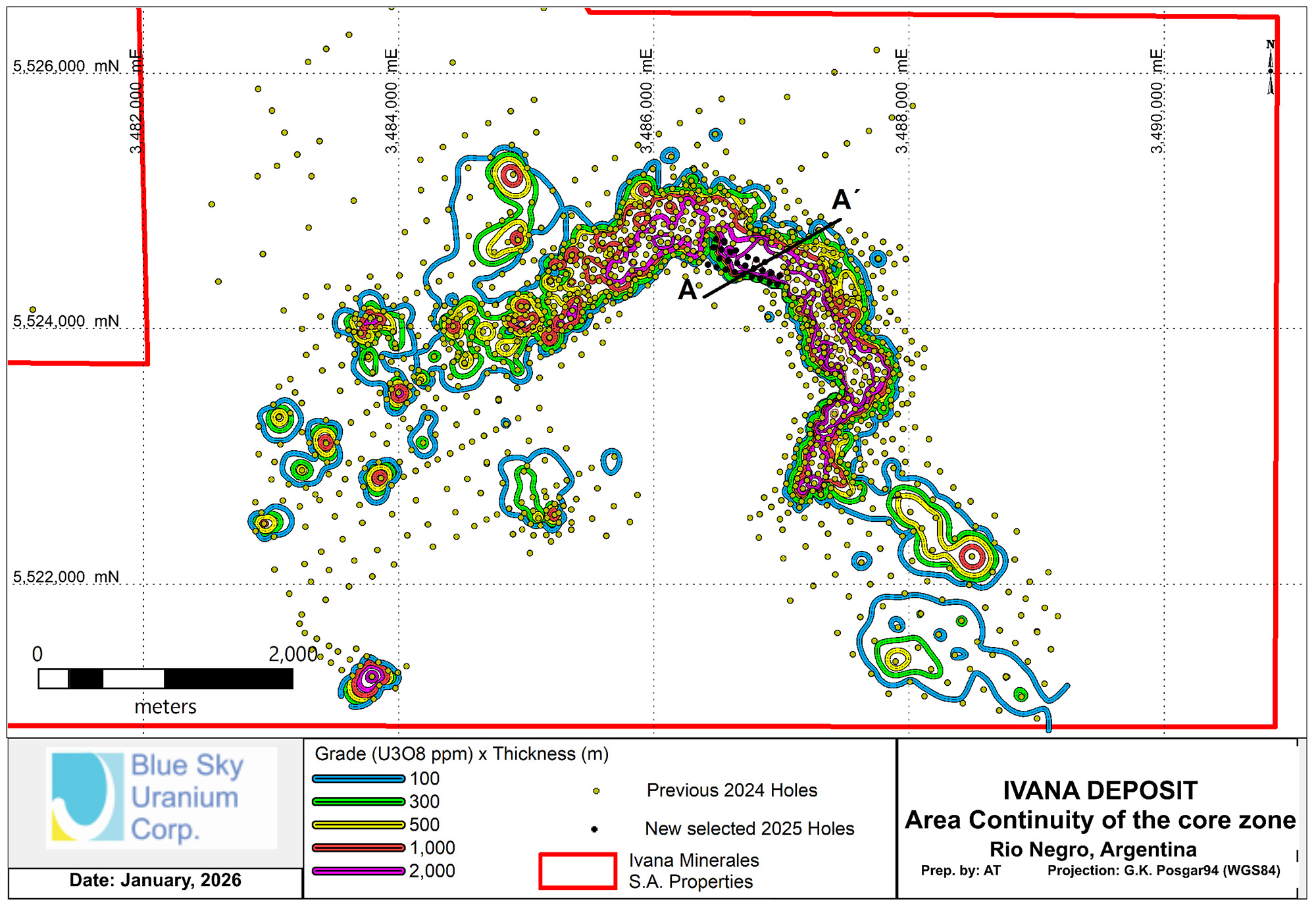

Mapa del depósito Ivana, en el distrito Amarillo Grande, mostrando la continuidad de la mineralización uranio-vanadio y la ubicación de la zona núcleo del proyecto. Fuente: Blue Sky Uranium Corporation.

La comparación es contundente: el mismo estudio trabaja con un precio de referencia de US$ 75 por libra. En criollo, frente a un costo integral cercano a US$ 25, Ivana tendría un margen potencial de unos US$ 50 por libra antes de impuestos, regalías, financiamiento y otros ajustes. No es un detalle menor: es la diferencia entre tener un recurso enterrado y tener un negocio minero capaz de transformar geología en producción, caja y estrategia nacional.

La actualización geológica de 2026 sumó otro dato relevante. Perforaciones recientes permitieron modelar una zona de mayor ley dentro y junto al núcleo mineralizado, con continuidad lateral y potencial para fortalecer la primera etapa de explotación. Traducido al idioma minero: más metal en el corazón del open pit inicial y mejores chances de robustecer el flujo de caja temprano.

Del recurso dormido al margen geopolítico

Argentina pasó demasiados años mirando de costado un recurso que el mundo volvió a necesitar. Ivana no resuelve por sí sola toda la ecuación nuclear, pero marca una dirección: transformar geología dormida en producción, exportaciones, regalías, impuestos y abastecimiento estratégico.

El éxito de volver a producir uranio no sería apenas minero. Sería económico, energético y geopolítico. Porque en el siglo de la electrificación, los países que tienen recursos críticos y se animan a desarrollarlos no solo venden commodities: ganan margen de maniobra.