La verdadera soberanía energética no consiste en administrar discursos, eternizar proyectos inservibles ni proteger estructuras cerradas. La verdadera soberanía energética se ejerce cuando un país transforma conocimiento, recursos y capacidades nacionales en producción, gestión, exportaciones e influencia concreta.

Ese es el punto de fondo de los nuevos lineamientos de la política nuclear argentina: el país no necesita demostrar que sabe hacer tecnología nuclear. Eso ya quedó demostrado. Lo que necesita ahora es convertir esa trayectoria en valor económico, industrial y geopolítico.

Desde la creación de la Comisión Nacional de Energía Atómica en 1950, Argentina construyó una experiencia excepcional para la región: reactores de investigación, producción de radioisótopos, fabricación de elementos combustibles, operación de centrales nucleares, formación de especialistas y dominio de etapas críticas del ciclo del combustible.

Pero la historia, por sí sola, no alcanza. Una capacidad estratégica que no crece, no exporta, no genera divisas y no se traduce en presencia internacional corre el riesgo de convertirse en patrimonio inmóvil. Una pieza de museo llena de orgullo técnico, pero no una herramienta de desarrollo genuino.

La soberanía no se declama: se verifica

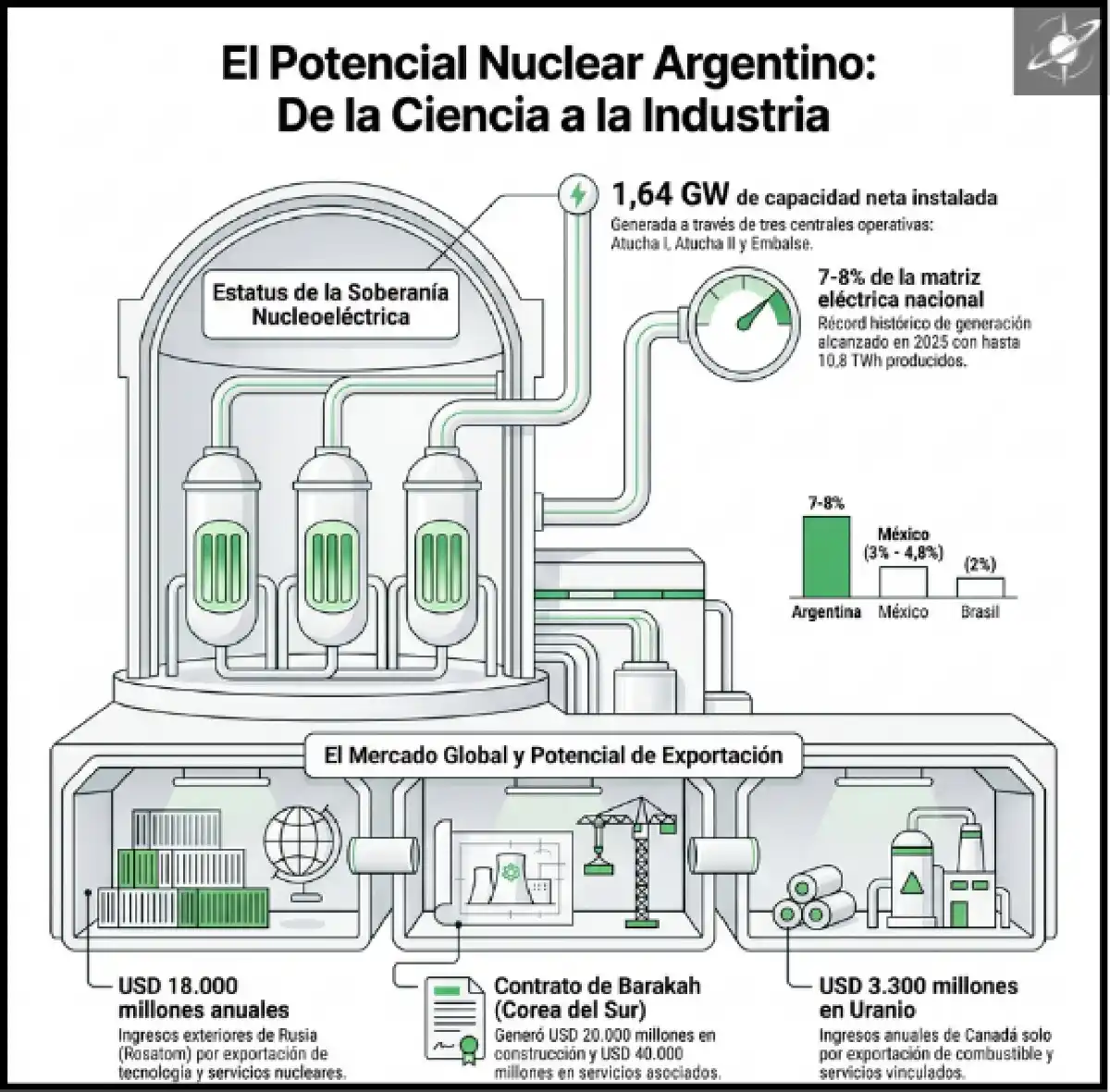

Argentina opera tres centrales nucleares —Atucha I, Atucha II y Embalse— con una capacidad neta aproximada de 1,64 GW. En 2025 generaron entre 10,4 y 10,8 TWh, cubriendo alrededor del 7-8% de la matriz eléctrica nacional y alcanzando un récord histórico de generación nuclear.

En América Latina, esa posición es relevante. Brasil tiene dos reactores, 1,88 GW de capacidad y unos 15,8 TWh anuales, aunque la energía nuclear representa apenas cerca del 2% de su matriz. México, con Laguna Verde, suma 1,55 GW y genera entre 11 y 12 TWh, con una participación de entre 3% y 4,8%.

La diferencia argentina no está solo en las centrales. Está en el ecosistema: ingeniería, regulación, combustible, medicina nuclear, investigación aplicada, capital humano y experiencia exportadora. Ese es el activo. Y también la advertencia.

Porque saber hacer no alcanza si no se traduce en contratos, abastecimiento, empleo calificado, tecnología aplicada y retorno económico. La política nuclear no puede quedar reducida a una bandera simbólica. Tiene que funcionar como una plataforma palpable de producción estratégica.

Canadá y Corea del Sur: dos modelos para mirar

Los lineamientos argentinos se acercan más a los modelos de Canadá y Corea del Sur que a una política nuclear cerrada, puramente estatal y sostenida por inercia. En ambos casos, el Estado conduce, pero el sistema se ordena alrededor de capacidades industriales, empresas eficientes, validación comercial y exportaciones de alto valor agregado.

Canadá no convirtió su sector nuclear en un activo estratégico solo por operar reactores. Lo hizo al consolidar una cadena de valor: tecnología CANDU, servicios asociados, provisión de combustible, exportación de uranio y capacidades industriales vinculadas al ciclo nuclear. Sus exportaciones de uranio generaron alrededor de USD 3.300 millones en 2024-2025, además de regalías, servicios tecnológicos y posicionamiento internacional.

Corea del Sur siguió otra ruta, pero con una lógica similar: transformar conocimiento técnico en capacidad industrial exportable. Su caso emblemático es la central de Barakah, en Emiratos Árabes Unidos, con un contrato aproximado de USD 20.000 millones en construcción y hasta USD 40.000 millones adicionales durante la vida útil por combustible, mantenimiento y servicios asociados.

La enseñanza para Argentina es directa: la energía nuclear no se monetiza solamente produciendo electricidad. Se monetiza cuando un país vende ingeniería, componentes, combustibles, operación, mantenimiento, formación, regulación, servicios especializados y confiabilidad.

Ahí aparece el núcleo del nuevo enfoque: Estado conductor, empresas eficientes, disciplina comercial, mercado identificado y retorno verificable. La factibilidad técnica ya no alcanza. Un proyecto puede ser científicamente valioso, pero si no tiene demanda concreta, cronograma realista, costo defendible y posibilidad de generar valor, no puede ocupar recursos estratégicos de manera indefinida.

Exportar o quedar mirando

La prioridad planteada es clara: exportar productos y servicios nucleares de alto valor agregado. No vender materia prima sin procesamiento. No sostener proyectos sin mercado. No financiar estructuras por costumbre. Exportar tecnología, servicios técnicos, formación especializada, radioisótopos, componentes, ingeniería, asistencia regulatoria y capacidades vinculadas al ciclo del combustible.

El negocio nuclear del siglo XXI no se define sólo puertas adentro. Se define en la capacidad de vender infraestructura, combustible, servicios, conocimiento y confiabilidad a un mundo que vuelve a mirar a la energía nuclear como pieza crítica de seguridad energética.

Los números internacionales muestran la escala de la disputa. Rusia, a través de Rosatom, obtiene ingresos exteriores cercanos a los USD 18.000 millones anuales y maneja un portafolio superior a los USD 200.000 millones. Francia, mediante Orano, EDF y Framatome, obtiene cerca de USD 7000 millones anuales solo por servicios del ciclo del combustible. Corea del Sur demostró con Barakah que una política industrial disciplinada puede convertir tecnología nacional en contratos internacionales de enorme escala.

Ese es el tablero real. No el de los comunicados ni el de la nostalgia del siglo pasado. El tablero donde, hoy, los países que convierten conocimiento en industria capturan mercados durante décadas.

Argentina ya tiene parte de lo que muchos buscan construir: trayectoria, instituciones, recursos humanos, experiencia operativa y credenciales de uso pacífico. Lo que falta es transformar ese capital acumulado en una propuesta comercial sostenida, agresiva y confiable.

Estado fuerte, no Estado paralizado

El documento plantea una redefinición institucional profunda. El Estado debe conducir la política nuclear porque se trata de una actividad sensible, regulada, estratégica y vinculada a compromisos internacionales. Pero conducir no significa absorberlo todo. Y mucho menos sostener indefinidamente proyectos sin entregables verificables.

La Secretaría de Asuntos Nucleares aparece como el órgano encargado de ordenar prioridades, evaluar avances, articular actores públicos y privados, representar al país y exigir rendición de cuentas. La Autoridad Regulatoria Nuclear mantiene su autonomía técnica. La CNEA conserva su rol central en investigación, formación y desarrollo tecnológico, pero con una orientación más clara hacia transferencia, aplicación productiva y creación de valor.

Canadá y Corea del Sur muestran que el Estado puede ser fuerte sin ser inmóvil: puede proteger lo estratégico y, al mismo tiempo, exigir eficiencia, escala y competitividad. En esa lógica, el sector privado no es una amenaza a la soberanía nuclear, sino un socio posible para sumar capital, gestión comercial y capacidad industrial.

El Estado debe preservar lo indelegable: rectoría, regulación, seguridad, salvaguardias, compromisos internacionales y formación estratégica. Pero donde haya oportunidad productiva, debe haber gestión, mercado y resultados.

Potencia técnica no es potencia comercial

Argentina integra el grupo reducido de países con dominio amplio del ciclo nuclear, pero su escala sigue siendo pequeña frente a los grandes actores. Estados Unidos opera 94 reactores, casi 97 GW y produce unos 782 TWh, cerca del 19% de su electricidad. Canadá cuenta con 19 reactores, 13,7 GW y genera unos 81 TWh, equivalentes al 13-15% de su matriz.

Francia opera 57 reactores, 63 GW y produce entre 364 y 370 TWh, con una participación nuclear del 65-70%. China ya supera los 60 reactores, se ubica entre 55 y 66 GW, genera más de 430 TWh y tiene 28 reactores en construcción. Corea del Sur, con 26 reactores y 26 GW, mantiene factores de capacidad superiores al 90% y una participación nuclear cercana al 25-30%.

La comparación no busca minimizar a Argentina. Al contrario: muestra dónde está su oportunidad. El país no necesita competir por volumen con Estados Unidos, Francia, China o Rusia. Puede ocupar nichos de alto valor, especialmente en América Latina y en mercados que demanden tecnología, formación, componentes, radioisótopos, servicios técnicos, asistencia regulatoria y soluciones confiables.

Ese es el terreno donde los modelos canadiense y surcoreano resultan más relevantes. Uno muestra cómo una trayectoria tecnológica puede convertirse en exportaciones, combustible y servicios. El otro, cómo una política industrial disciplinada puede transformar conocimiento nacional en contratos internacionales de infraestructura crítica.

Del prestigio al resultado

La coyuntura internacional abre una oportunidad extraordinaria, pero no indefinida. La transición energética necesita generación firme y baja en emisiones. La inteligencia artificial y los centros de datos exigen electricidad continua y confiable. Las cadenas occidentales buscan diversificar proveedores nucleares ante tensiones geopolíticas y concentración de capacidades críticas.

Argentina tiene credenciales de uso pacífico, capital humano, experiencia regulatoria y una posición regional singular. Tiene una historia nuclear que muchos países no pueden improvisar. Pero el mundo no premia el potencial: premia la ejecución.

El desafío ya no es probar que Argentina sabe. El desafío es convertir esa base acumulada en una política de escala: más exportaciones, más energía firme, más industria, más divisas, más empleo calificado, más liderazgo regional y mayor presencia en cadenas globales sensibles.

La soberanía energética auténtica no consiste en proteger viejos símbolos inútiles. Consiste en transformar capacidades en resultados.

Porque en el siglo XXI, los países no serán relevantes por lo que dicen poder hacer, sino por lo que efectivamente logren entregar.