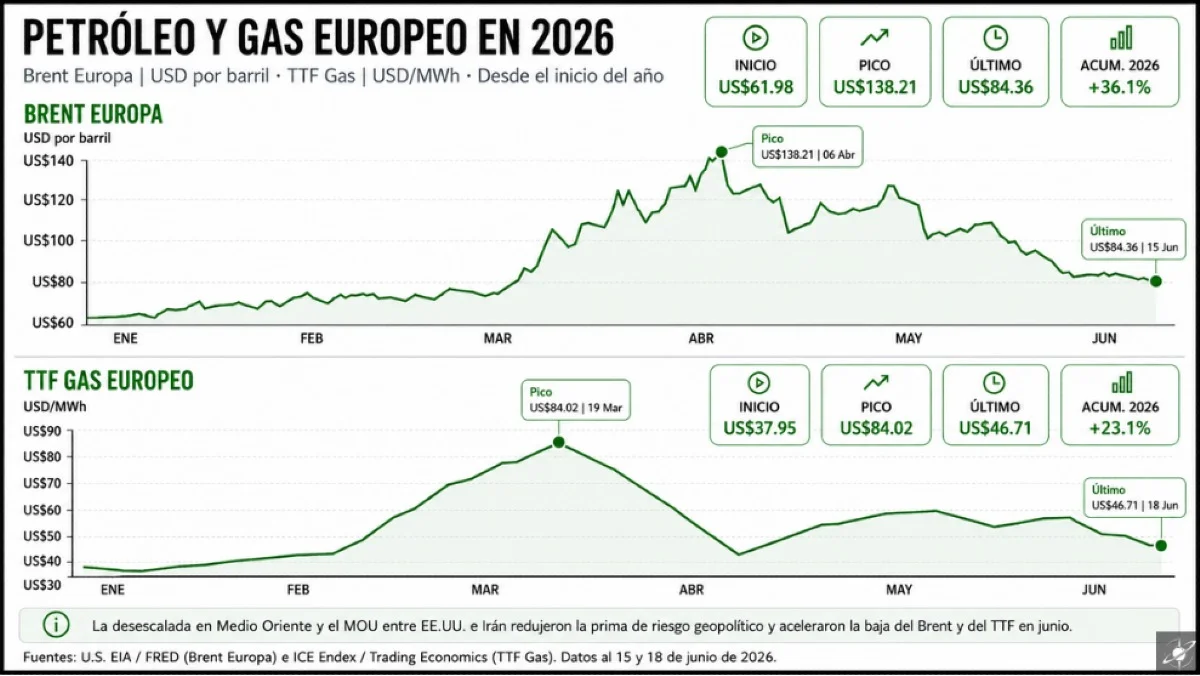

El Memorando de Entendimiento entre Estados Unidos e Irán abrió una nueva etapa de desescalada en Medio Oriente y tuvo una reacción inmediata en los mercados energéticos internacionales. El documento, de carácter preliminar y no equivalente a un acuerdo de paz definitivo, establece una ventana de 60 días para avanzar hacia un entendimiento final.

La señal fue leída por los operadores como una reducción del riesgo sobre las cadenas de suministro de petróleo y gas natural licuado (GNL), especialmente por la posible normalización del tránsito en el Estrecho de Ormuz, una vía crítica para el comercio energético global.

Ormuz, petróleo y GNL

El conflicto iniciado a fines de febrero de 2026 elevó los precios de la energía por el temor a interrupciones en el Golfo Pérsico. Por Ormuz circula una porción clave del comercio mundial de petróleo y GNL, por lo que cualquier amenaza sobre esa ruta se traslada rápidamente a los precios.

El MOU incluye el cese de hostilidades, la reapertura progresiva del estrecho, facilidades para el tránsito seguro de buques, exenciones inmediatas para exportaciones iraníes de crudo y productos petrolíferos, y el inicio de negociaciones sobre el programa nuclear de Irán. Estos puntos fueron interpretados como una mejora esperada de la oferta disponible y una baja en la probabilidad de disrupciones.

El Brent perdió prima de riesgo

La reacción en el mercado petrolero fue directa. El Brent y el WTI registraron caídas de entre 4% y 6% en ruedas clave, con precios en torno a US$78-83 por barril. La baja refleja la expectativa de una mayor disponibilidad de crudo iraní y una navegación más fluida por el Golfo Pérsico.

El movimiento, sin embargo, sigue condicionado a la implementación efectiva del acuerdo. Si aparecen demoras en el desminado, dudas sobre el cumplimiento de los compromisos o tensiones residuales, parte de la prima geopolítica podría recomponerse.

Los fondos también giran en el TTF

El gas europeo mostró una dinámica similar. Según el análisis publicado por John Kemp el 18 de junio, los gestores de fondos redujeron sus posiciones alcistas en futuros y opciones de gas natural europeo TTF hasta los niveles más bajos de los últimos tres meses.

El dato central es el cambio de posicionamiento: los fondos vendieron futuros de TTF en ocho de las últimas once semanas y recortaron su posición neta larga desde +323 TWh el 27 de marzo hasta +235 TWh el 12 de junio. El máximo de marzo coincidió con la escalada del conflicto entre Estados Unidos, Israel e Irán y con el aumento del temor sobre los flujos de GNL desde el Golfo Pérsico hacia Europa.

Del miedo a la normalización

Durante 2025, los fondos habían llegado a una posición neta corta de -93 TWh en diciembre, apoyados en expectativas de oferta abundante y almacenamiento europeo elevado. Pero desde fines de febrero de 2026 el escenario cambió: el conflicto disparó compras agresivas de futuros TTF y llevó la posición neta a terreno fuertemente alcista.

Ahora, el MOU empieza a revertir ese trade. La reapertura gradual de Ormuz y la posibilidad de normalizar exportaciones de GNL reducen el costo esperado de rellenar inventarios europeos. Por eso los fondos están desarmando parte de sus apuestas alcistas.

El TTF acompaña la baja

El precio del TTF acumuló descensos superiores al 20% en el último mes, con bajas puntuales de más de 9% tras el anuncio del MOU, hasta niveles cercanos a €40-42/MWh. El movimiento refleja el mismo fenómeno que en el petróleo: menor prima de riesgo, mayor oferta esperada y menor temor a una interrupción mayor.

Pero el ajuste podría no haber terminado. La posición neta de los fondos sigue claramente larga, en +235 TWh. Si la desescalada se consolida, nuevas ventas de posiciones largas podrían agregar presión bajista sobre el gas europeo. En cambio, cualquier incumplimiento o demora podría reactivar la volatilidad alcista.

Una señal para Vaca Muerta

Para Argentina, el escenario tiene una lectura doble. Una baja sostenida del Brent y del GNL puede presionar márgenes de proyectos exportadores vinculados a Vaca Muerta. Pero una menor volatilidad geopolítica también mejora el clima de inversión y facilita la planificación de largo plazo.

En síntesis, el MOU entre Estados Unidos e Irán no elimina el riesgo energético global, pero cambió el tono del mercado. El petróleo y el gas europeo dejaron de cotizar sólo el miedo a una disrupción y empezaron a descontar una normalización parcial. Las próximas semanas definirán si la baja se consolida o si la prima geopolítica vuelve a escena.