Colombia comenzaría a importar gas natural licuado (GNL) desde Argentina a partir de finales de 2027, según declaró Juan Ricardo Ortega López, CEO de Grupo Energía Bogotá (GEB), en una entrevista con Bloomberg Línea publicada el 2 de junio de 2026.

El dato marca un cambio relevante en el mapa energético regional: un país que durante años dependió de su producción local de gas ahora proyecta abastecer parte de su demanda con cargamentos provenientes de Vaca Muerta, mientras Argentina busca transformarse en exportador neto de GNL.

GEB es la principal transportadora de gas de Colombia y la segunda mayor transmisora eléctrica del país. Según Ortega, Colombia necesitará importar al menos 400 millones de pies cúbicos diarios de gas, un volumen equivalente al suministro continuo de dos buques metaneros.

Colombia pierde autoabastecimiento

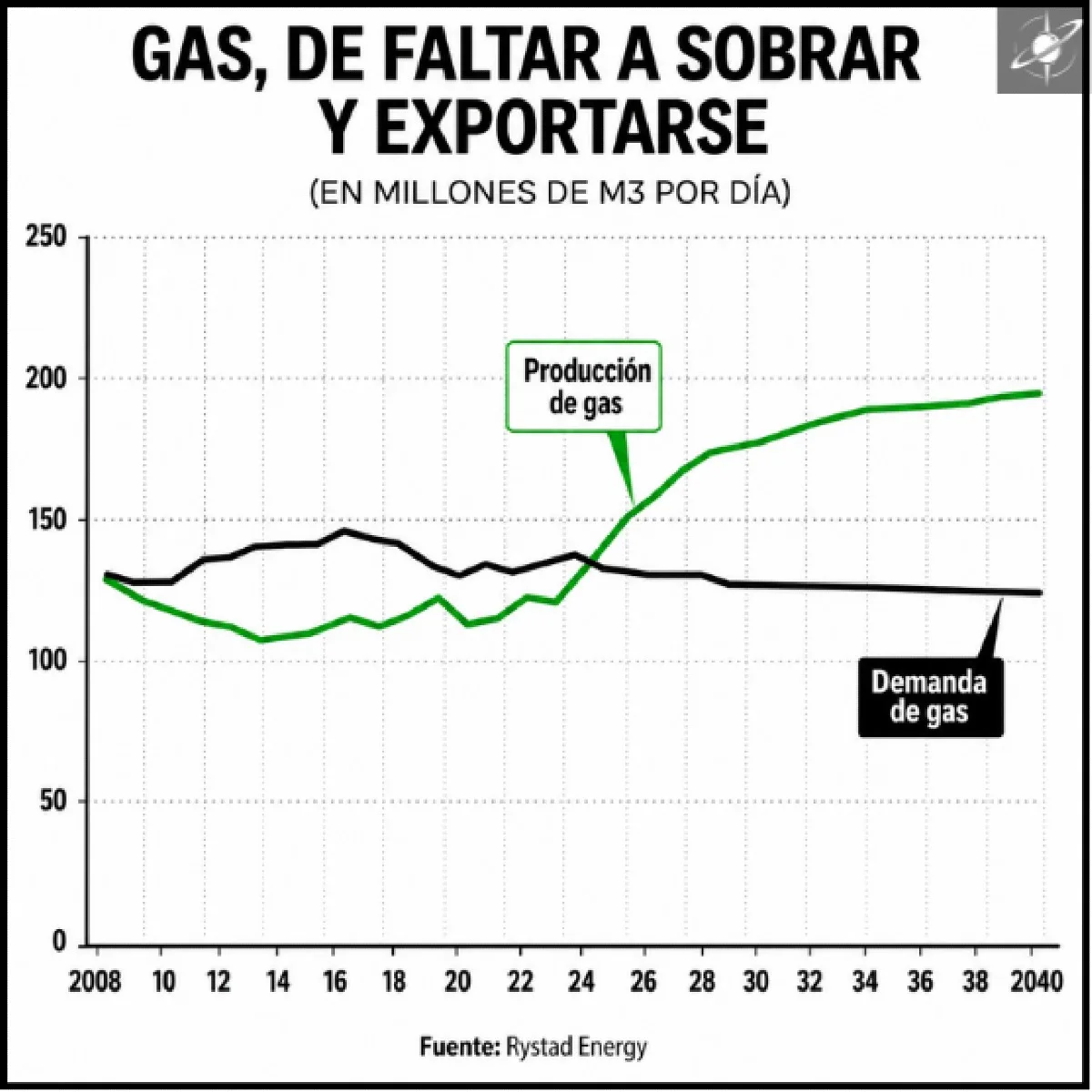

El trasfondo del anuncio es el deterioro del balance gasífero colombiano. La producción doméstica y las reservas vienen en declino, mientras la demanda interna continúa creciendo. En ese contexto, el país ya registró volúmenes récord de importación durante 2024 y 2025, principalmente desde Estados Unidos y Trinidad y Tobago.

La necesidad de importaciones no sería transitoria. Ortega estimó que Colombia requerirá gas externo durante aproximadamente ocho años, período en el que deberá combinar nuevas terminales de regasificación, contratos de suministro y el eventual desarrollo de nuevos descubrimientos offshore.

Entre las obras en marcha se destacan la expansión de la terminal de Cartagena, los proyectos en La Guajira —como Ballena, impulsado por TGI, filial de GEB, y Hocol— y otras iniciativas como Coveñas, vinculada a Ecopetrol. Estos desarrollos apuntan a cubrir déficits proyectados que podrían rondar los 5,3 millones de metros cúbicos diarios en 2026.

Sirius: un hallazgo clave, pero no inmediato

El gran factor de mediano plazo es Sirius-2, el descubrimiento de gas realizado por Ecopetrol y Petrobras frente a Santa Marta, en aguas profundas del Caribe colombiano. Se trata del mayor hallazgo gasífero en la historia del país, con volúmenes in situ superiores a 6 billones de pies cúbicos, capaces de aumentar de forma significativa las reservas nacionales.

Sin embargo, su impacto no resolvería el problema de corto plazo. El desarrollo requiere permisos ambientales, infraestructura costa afuera, conexión a tierra y una inversión estimada en torno a los USD 4.100 millones. Las fechas de inicio de producción se ubican entre 2027 y 2029, con una producción objetivo cercana a 13 millones de metros cúbicos diarios durante una década.

Por eso, aun con Sirius en el horizonte, Colombia necesita asegurar abastecimiento importado mientras atraviesa la transición entre el declino de sus campos maduros y la entrada en producción de sus nuevos recursos offshore.

Argentina, de importador a proveedor

Del lado argentino, el anuncio confirma el interés regional por el potencial exportador de Vaca Muerta. Argentina avanza en proyectos de GNL que buscan iniciar operaciones hacia finales de 2027, entre ellos Southern Energy, con participación de Golar LNG, Pan American Energy y otros socios.

La primera etapa contempla el uso de la unidad flotante Hilli Episeyo, con una capacidad estimada de entre 2,4 y 3,3 millones de toneladas anuales. A eso se suman iniciativas de mayor escala impulsadas por YPF y Eni, orientadas a convertir el gas neuquino en una plataforma de exportación global.

Para Ortega, el mercado de GNL será “muy dinámico” en los próximos años, atravesado por tensiones geopolíticas y por la búsqueda de nuevos proveedores confiables. En ese marco, destacó el “potencial inmenso” de Argentina y valoró el avance técnico e industrial asociado a Vaca Muerta.

Oportunidad con cautela

El interés colombiano no elimina las dudas de los inversores sobre Argentina. Ortega señaló que GEB analizó oportunidades en el país, incluso en activos de transmisión eléctrica, pero decidió no avanzar por preocupaciones vinculadas a la estabilidad institucional, el historial de intervenciones y la certeza para repatriar flujos de caja.

También mencionó que observaron el Régimen de Incentivos para Grandes Inversiones (RIGI), aunque persisten interrogantes sobre su implementación y sostenibilidad en horizontes de 20 a 40 años.

El caso muestra una doble realidad. Por un lado, Argentina aparece cada vez más como un actor con capacidad de abastecer energía a la región. Por otro, la conversión de ese potencial en contratos, inversiones y exportaciones sostenidas dependerá de infraestructura, reglas estables y credibilidad de largo plazo.

Una integración posible

La eventual importación de GNL argentino por parte de Colombia sintetiza una nueva etapa energética sudamericana. Vaca Muerta ofrece gas abundante y competitivo; Colombia necesita cubrir un déficit creciente mientras espera el desarrollo de sus recursos offshore.

Si los proyectos argentinos llegan a tiempo y las condiciones contractuales acompañan, el gas neuquino podría empezar a ocupar un lugar estratégico no solo en mercados lejanos, sino también dentro de América Latina. En ese escenario, la integración energética regional dejaría de ser una consigna para convertirse en comercio real de moléculas.