El informe estadístico “Tendencias Oil & Gas Argentina – Abril 2026”, elaborado por OilProduction Consulting sobre datos oficiales de la Secretaría de Energía, confirma una tendencia estructural: el crecimiento hidrocarburífero argentino ya está dominado por los recursos no convencionales, con la Cuenca Neuquina como centro operativo del sistema.

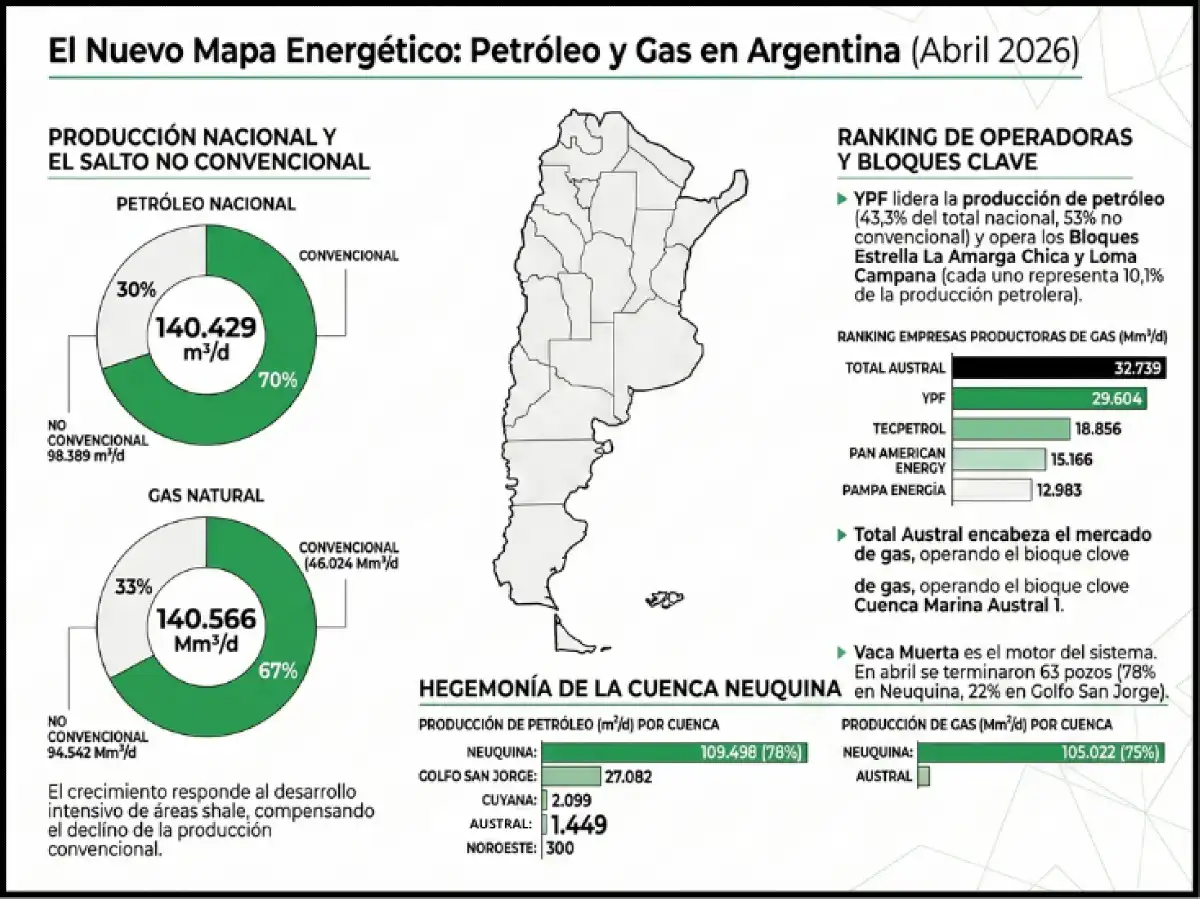

En abril de 2026, la producción nacional de petróleo alcanzó los 140.429 m³/d, mientras que la de gas natural llegó a 140.566 Mm³/d. Dentro de esos volúmenes, el no convencional explicó 98.389 m³/d de petróleo, equivalente a cerca del 70% del total nacional, y 94.542 Mm³/d de gas, alrededor del 67%.

El dato confirma que Vaca Muerta no funciona como complemento del sistema, sino como su principal motor productivo.

Neuquina concentra producción y actividad

La distribución por cuencas muestra una concentración muy marcada. En petróleo, la Cuenca Neuquina aportó 109.498 m³/d, el 78% del total nacional. Le siguieron Golfo San Jorge, con 27.082 m³/d; Cuyana, con 2.099 m³/d; Austral, con 1.449 m³/d; y Noroeste, con 300 m³/d.

En gas, Neuquina también lideró con 105.022 Mm³/d, equivalente al 75% de la producción. La Cuenca Austral ocupó el segundo lugar con 24.575 Mm³/d, seguida por Golfo San Jorge, Noroeste y Cuyana.

La actividad de desarrollo acompaña esa concentración. Durante abril se terminaron 63 pozos productivos, y el acumulado anual llegó a 205 pozos. De ese total, el 78% correspondió a Neuquina y el 22% a Golfo San Jorge.

Vaca Muerta compensa el declino convencional

El reporte permite observar con claridad el cambio de base productiva del país. La producción convencional, tanto de petróleo como de gas, mantiene una participación menor frente al avance shale y tight. En abril, el petróleo convencional representó cerca del 30% del total, mientras que el gas convencional aportó alrededor del 33%.

Esto implica que el crecimiento reciente del sector no responde a una recuperación generalizada de las cuencas maduras, sino al desarrollo intensivo de áreas no convencionales, especialmente en Vaca Muerta.

YPF lidera en petróleo; Total Austral en gas

En el ranking por empresas, YPF S.A. encabezó la producción de petróleo con 60.846 m³/d, equivalente al 43,3% del total nacional. Detrás se ubicaron Pan American Energy, con 15.052 m³/d; Vista Energy, con 12.705 m³/d; Pluspetrol, con 7.162 m³/d; y Shell Argentina, con 4.963 m³/d.

En gas natural, el liderazgo fue de Total Austral, con 32.729 Mm³/d, seguida por YPF, con 29.604 Mm³/d; Tecpetrol, con 18.856 Mm³/d; Pan American Energy, con 15.166 Mm³/d; y Pampa Energía, con 12.983 Mm³/d.

En producción no convencional de petróleo, YPF también ocupó el primer lugar, con aproximadamente el 53% del total. En gas no convencional, se destacaron YPF, Tecpetrol, Pampa, Pluspetrol y Total Austral.

Los bloques clave del nuevo mapa productivo

Entre las principales concesiones petroleras aparecen La Amarga Chica y Loma Campana, ambas operadas por YPF en Neuquina, con cerca del 10,1% cada una. También figuran Bandurria Sur, Bajada del Palo Oeste y Anticlinal Grande – Cerro Dragón.

En gas, el ranking estuvo encabezado por Cuenca Marina Austral 1, operada por Total Austral, junto con áreas estratégicas como Fortín de Piedra, Aguada Pichana Este, La Calera y Sierra Chata.

Una nueva base energética para Argentina

Los datos de abril de 2026 muestran que el upstream argentino atraviesa una transformación profunda. La producción crece, pero no por inercia: crece porque el país logró escalar el desarrollo no convencional, atraer operadores diversos y concentrar capital en las áreas de mayor productividad.

El desafío hacia adelante estará en la infraestructura de evacuación, la estabilidad regulatoria, los precios internacionales y la ejecución de proyectos de exportación. Pero la señal central del informe es clara: el presente energético argentino ya se explica, en gran medida, por Vaca Muerta y por la Cuenca Neuquina.