La Unión Europea enfrenta una nueva prueba para su seguridad energética. A pocos meses del inicio de la temporada invernal 2026-2027, los niveles de almacenamiento de gas natural permanecen muy por debajo de los valores observados en los últimos años, encendiendo alertas entre analistas y operadores del mercado.

La advertencia fue destacada por Jack Prandelli, analista y trader de commodities energéticos, quien señaló que las reservas europeas se encuentran actualmente entre el 35% y el 37% de su capacidad total. Para cumplir con los objetivos regulatorios fijados por Bruselas, el bloque deberá alcanzar entre el 80% y el 90% de llenado antes del 1 de noviembre.

Eso implica incorporar aproximadamente 145.000 millones de metros cúbicos (BCM) de gas durante los próximos seis meses.

La recarga más desafiante desde la crisis energética

El problema no radica únicamente en el nivel actual de almacenamiento, sino en el punto de partida de la temporada de inyección.

Tras un invierno 2025-2026 más exigente de lo habitual, los depósitos europeos tocaron mínimos cercanos al 20% durante febrero. Aunque desde entonces comenzó la fase de recarga, la recuperación ha sido considerablemente más lenta que en los dos años anteriores.

Los datos más recientes muestran que el almacenamiento agregado de la UE apenas ronda el 38%, con importantes diferencias entre países. Alemania, principal consumidor industrial del continente, mantiene niveles cercanos al 30%, mientras que los Países Bajos presentan cifras incluso más bajas.

La trayectoria necesaria para alcanzar los objetivos de noviembre exige una aceleración significativa de las inyecciones durante el verano boreal.

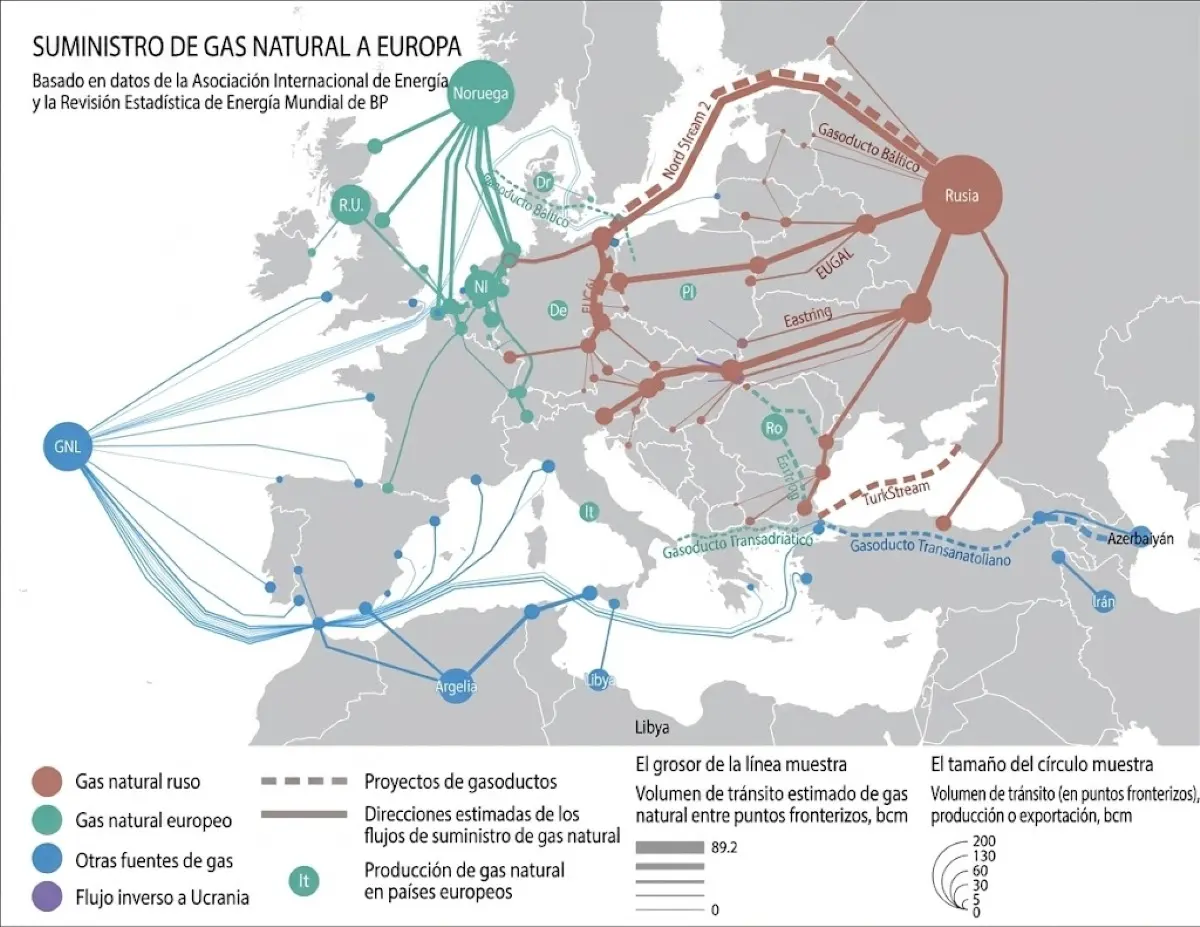

Menos gas ruso y más dependencia del GNL

Desde la invasión rusa de Ucrania en 2022, Europa redujo drásticamente su dependencia del gas transportado por gasoductos desde Rusia, que anteriormente representaba cerca del 40% de su abastecimiento.

Para compensar esa pérdida, el continente incrementó sus importaciones de gas natural licuado (GNL), principalmente desde Estados Unidos, Qatar y otros proveedores globales.

Sin embargo, esa estrategia también expone a Europa a las tensiones del mercado internacional.

Durante las últimas semanas, las interrupciones asociadas a la crisis en Oriente Medio y las crecientes preocupaciones sobre el tránsito energético a través del Estrecho de Ormuz agregaron incertidumbre adicional al suministro mundial de GNL.

A esto se suma la decisión de QatarEnergy de extender situaciones de fuerza mayor sobre algunos contratos de exportación, reduciendo la disponibilidad de cargamentos flexibles que habitualmente terminan abasteciendo al mercado europeo.

Impacto en precios e industria

La tensión ya comenzó a reflejarse en los mercados energéticos.

El índice TTF, referencia para el gas natural en Europa, experimentó fuertes subas durante los últimos meses y se ubica alrededor de los 47 euros por megavatio-hora, acumulando incrementos significativos respecto a los mínimos observados a comienzos de año.

Si Europa no logra acelerar el ritmo de recarga, el mercado podría enfrentar una competencia cada vez más agresiva por cargamentos de GNL durante el segundo semestre.

Ese escenario implicaría mayores costos para hogares, industrias y generadores eléctricos, además de presiones adicionales sobre la inflación y la actividad económica.

Un desafío energético con implicancias geopolíticas

Más allá de los números, la situación vuelve a exponer una vulnerabilidad estructural del sistema energético europeo.

La necesidad de llenar depósitos en un contexto de oferta global ajustada refuerza la importancia de diversificar proveedores, ampliar infraestructura de importación de GNL y desarrollar fuentes energéticas alternativas que reduzcan la exposición a shocks externos.

Por ahora, Europa todavía dispone de tiempo para alcanzar sus metas de almacenamiento. Sin embargo, cada semana que pasa sin una aceleración de las inyecciones reduce el margen de maniobra.

Como resume Prandelli, el mensaje es simple: el reloj sigue corriendo y el invierno no espera.