En el desarrollo hidrocarburífero argentino, las grandes operadoras suelen acaparar la atención. Sin embargo, un cambio significativo está ocurriendo en la Cuenca Neuquina y en otros activos productivos del país: las petroleras independientes, junto a nuevos consorcios y compañías de escala media, están ganando terreno con modelos más flexibles, foco en eficiencia y capacidad para revitalizar áreas que no siempre están en el centro de la agenda de las majors.

El auge de las petroleras independientes

El crecimiento de estas compañías no se explica únicamente por Vaca Muerta ni por el desarrollo no convencional. También responde a una tendencia más amplia: la búsqueda de operadores capaces de tomar activos maduros, optimizar costos, recuperar producción y aplicar estrategias más ágiles en áreas donde las grandes empresas priorizan escala, exportación o grandes proyectos de capital intensivo.

En ese escenario, las petroleras independientes cumplen un papel cada vez más relevante. Algunas avanzan sobre bloques shale con planes de crecimiento agresivos, mientras otras encuentran oportunidades en yacimientos convencionales, campos maduros o activos secundarios que pueden ganar valor con una gestión más eficiente. El resultado es un mapa petrolero más diverso, competitivo y con mayor cantidad de jugadores.

Vista Energy y el salto de escala

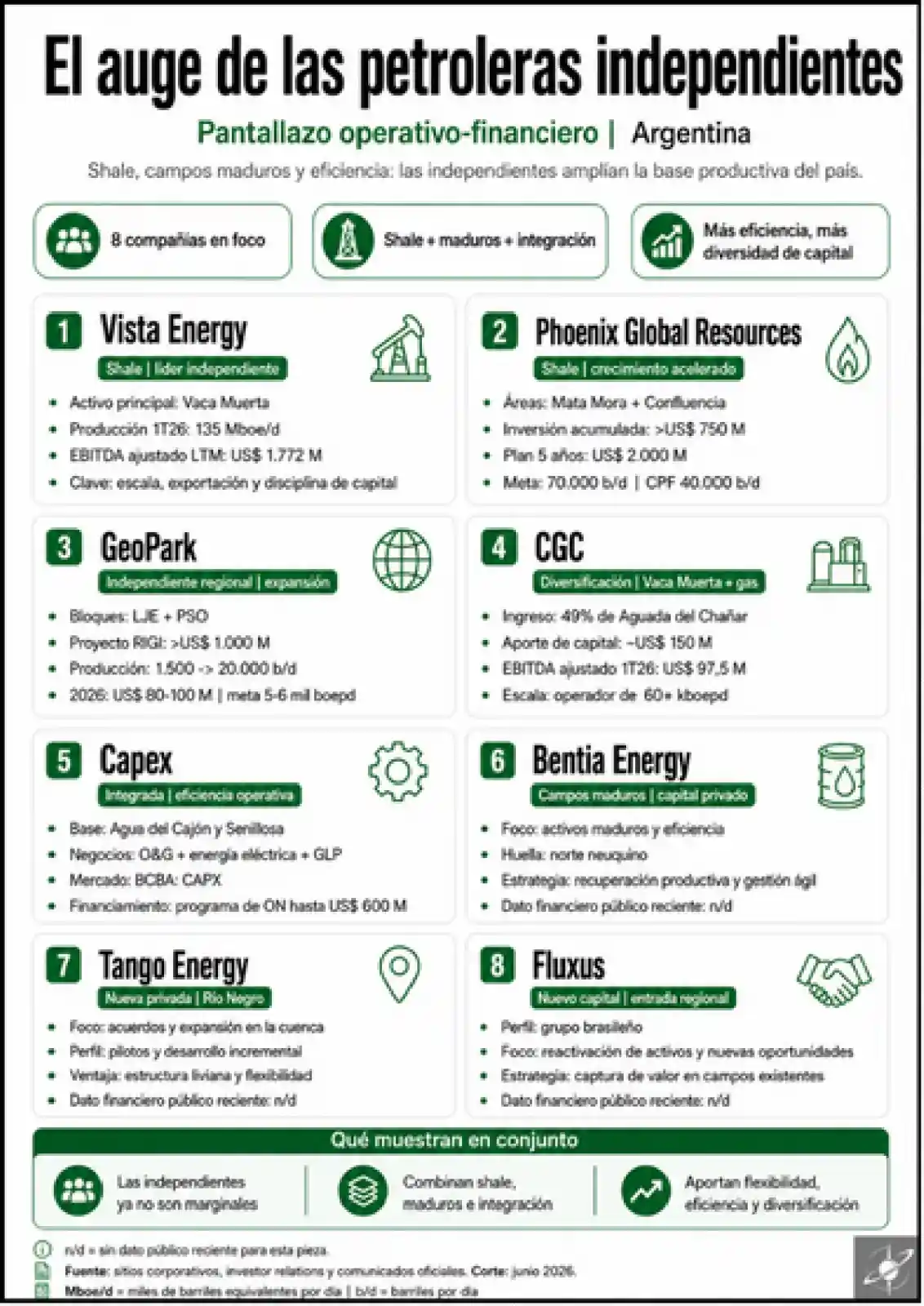

Vista Energy se consolidó como el principal emergente de este proceso. Bajo la dirección de Miguel Galuccio, la compañía logró convertirse en una de las protagonistas del crecimiento petrolero argentino, con una estrategia enfocada en eficiencia, desarrollo acelerado y aumento de producción.

Con la reciente adquisición de participación de Equinor, la firma elevó su escala productiva hasta los 160.000 barriles de petróleo equivalente por día, consolidándose como el principal productor independiente del país. Su caso muestra cómo una empresa de menor tamaño relativo frente a las majors puede construir una posición dominante a partir de foco operativo, velocidad de ejecución y disciplina de capital.

Nuevos operadores y activos maduros

Otro caso relevante es Phoenix Global Resources, que viene reconvirtiendo su estrategia hacia un modelo de operador con mayor exposición al desarrollo de recursos no convencionales. Con un plan de inversiones de 2.000 millones de dólares, la empresa busca maximizar su producción en Confluencia Norte, en Río Negro, donde ya declaró la viabilidad del yacimiento.

Tango Energy también aparece dentro de esta nueva dinámica. La compañía se integró al mapa petrolero rionegrino a partir de concesiones y acuerdos de producción, con el objetivo de avanzar sobre bloques estratégicos y desarrollar pilotos en los próximos años.

Pero el fenómeno no se limita al shale. Bentia Energy representa otra capa del proceso: la de compañías independientes que buscan crecer desde activos maduros, áreas convencionales y oportunidades de recuperación productiva. Su desembarco en campos del norte neuquino muestra cómo la eficiencia operativa puede convertirse en una herramienta central para sostener producción, extender la vida útil de yacimientos y generar valor en activos que habían perdido prioridad para grandes operadoras.

Eficiencia, integración y nuevos capitales

Capex también forma parte de este mapa de compañías de escala media con fuerte presencia regional. Su experiencia en hidrocarburos, generación eléctrica y operación integrada le permite combinar producción, infraestructura y eficiencia energética en áreas como Agua del Cajón, dentro del ecosistema neuquino.

La brasileña Fluxus, por su parte, ingresó al mercado argentino mediante la adquisición de activos de Pluspetrol, con una inversión inicial prevista de 100 millones de dólares para reactivar pozos convencionales y explorar nuevas oportunidades. Su estrategia apunta precisamente a capturar valor en campos existentes mediante una gestión más enfocada.

Además, la colombiana GeoPark consolidó su presencia en la región con compromisos de inversión superiores a los 1.000 millones de dólares para desarrollar bloques en Neuquén y llevar su producción desde 1.500 hasta 20.000 barriles diarios en tres años.

Finalmente, la Compañía General de Combustibles ingresó en Vaca Muerta con la adquisición de un 49% del bloque Aguada del Chañar, diversificando su matriz de producción y sumándose al grupo de empresas que buscan ampliar su presencia más allá de sus áreas tradicionales.

Estos movimientos reflejan una tendencia clara: el futuro petrolero argentino no dependerá únicamente de las grandes operadoras ni de los megaproyectos no convencionales. También estará impulsado por una red creciente de petroleras independientes, compañías regionales y nuevos capitales capaces de operar con eficiencia, recuperar valor en campos maduros y ampliar la base productiva del país.