Vaca Muerta: record de fracturas y producción en el 1Q 2026.

Vaca Muerta alcanzó un récord en etapas de fractura y producción de crudo, con YPF y Halliburton a la cabeza de la actividad.

Ignacio Rovira

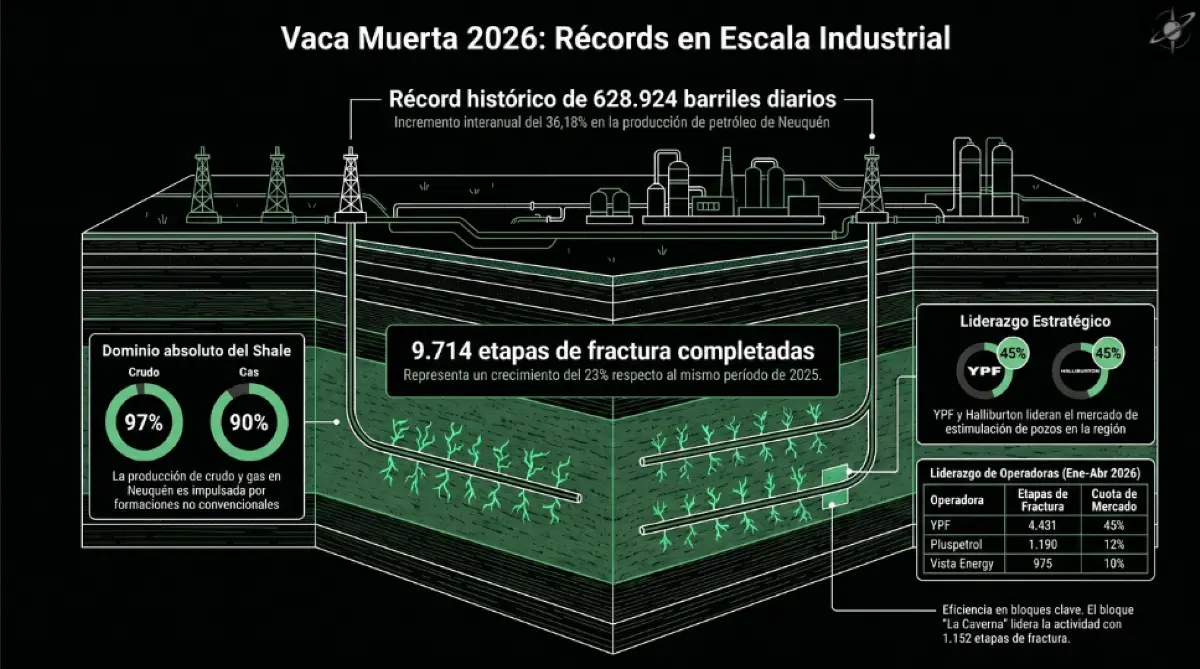

Vaca Muerta aceleró su actividad con casi 10.000 etapas de fractura en cuatro meses y un nuevo récord de producción petrolera en Neuquén.

Vaca Muerta volvió a mostrar la escala que está tomando el desarrollo no convencional en la Argentina. En los primeros cuatro meses de 2026 se completaron 9.714 etapas de fractura en la formación, un crecimiento del 23% frente a las 7.913 punciones registradas en el mismo período de 2025, según el relevamiento de Luciano Fucello citado por Más Energía.

El dato confirma una tendencia de fondo: el shale neuquino ya no crece solo por proyectos aislados, sino por una expansión simultánea de operadoras, bloques, equipos de fractura, infraestructura y productividad. Cada etapa de fractura representa una intervención clave para estimular la roca madre y permitir que los pozos horizontales produzcan petróleo o gas en volúmenes comerciales.

YPF lidera la actividad, Halliburton domina los servicios

Dentro de las operadoras, YPF mantiene una posición claramente dominante. La compañía completó 4.431 etapas de fractura entre enero y abril, equivalentes al 45% del total registrado en Vaca Muerta. Detrás se ubicaron Pluspetrol, con 1.190 operaciones, y Vista Energy, con 975 etapas, consolidando el peso creciente de las compañías enfocadas en shale oil.

También tuvieron un rol relevante Tecpetrol, con 699 punciones; Pampa Energía, con 647; y Pan American Energy, con 605. Más abajo aparecen Shell, TotalEnergies, Phoenix Global Resources y Chevron, lo que muestra un mapa cada vez más competitivo y diversificado.

En el segmento de servicios, el liderazgo fue de Halliburton, que realizó 4.378 etapas, cerca del 44% del total. Luego se ubicaron SLB, con 2.428 etapas; Tenaris, con 1.307; Calfrac, con 1.149; y SPI, con 452. Esta distribución muestra que la capacidad de fractura se transformó en uno de los cuellos de botella más importantes para sostener el crecimiento del shale neuquino.

Más fracturas, más producción

El salto operativo ya se refleja en los números de producción. En abril de 2026, Neuquén alcanzó un nuevo récord histórico de 628.924 barriles diarios de petróleo, con una suba del 3,13% respecto de marzo y un crecimiento interanual del 36,18% frente a abril de 2025. Además, el acumulado de enero a abril mostró una mejora del 32,37% contra el mismo período del año pasado.

El no convencional explica prácticamente todo el avance: en abril representó más del 97% del crudo y más del 90% del gas producido en Neuquén. Áreas como El Trapial Este, La Angostura Sur I, Bajada del Palo Este, La Amarga Chica y Narambuena estuvieron entre las que impulsaron el crecimiento mensual.

Vaca Muerta consolida su escala industrial con más fracturas, mayor producción y nuevos desafíos de infraestructura.Los bloques que empujan el shale

Entre los bloques con mayor actividad, La Caverna, operado por YPF, fue el más dinámico del período, con 1.152 etapas de fractura. Le siguieron Lajas Este, con 927, y La Amarga Chica, con 833, uno de los desarrollos más importantes del shale oil argentino y cercano a los 100.000 barriles diarios.

También se destacaron Bajo del Choique, con 738 etapas; Loma Campana, con 714; Fortín de Piedra, con 558; Bajada del Palo Oeste, con 497; Rincón de Aranda, con 477; La Calera, con 452; y Aguada Pichana Este, con 426.

Vaca Muerta está entrando en una fase de escala industrial. La discusión ya no pasa únicamente por el potencial geológico, sino por la capacidad de sostener inversión, equipos, ductos, evacuación, arena, agua, talento técnico y acceso a mercados. El subsuelo ya respondió. Ahora el desafío está en que la superficie acompañe.